רגולציות חדשות הנכנסות לתוקף ופער המחירים בין חומרים ממוחזרים לבתוליים משפיעים על שילוב חומרים ממוחזרים באריזה. מה צפוי לנו בתעשיית המיחזור לשנה החדשה?

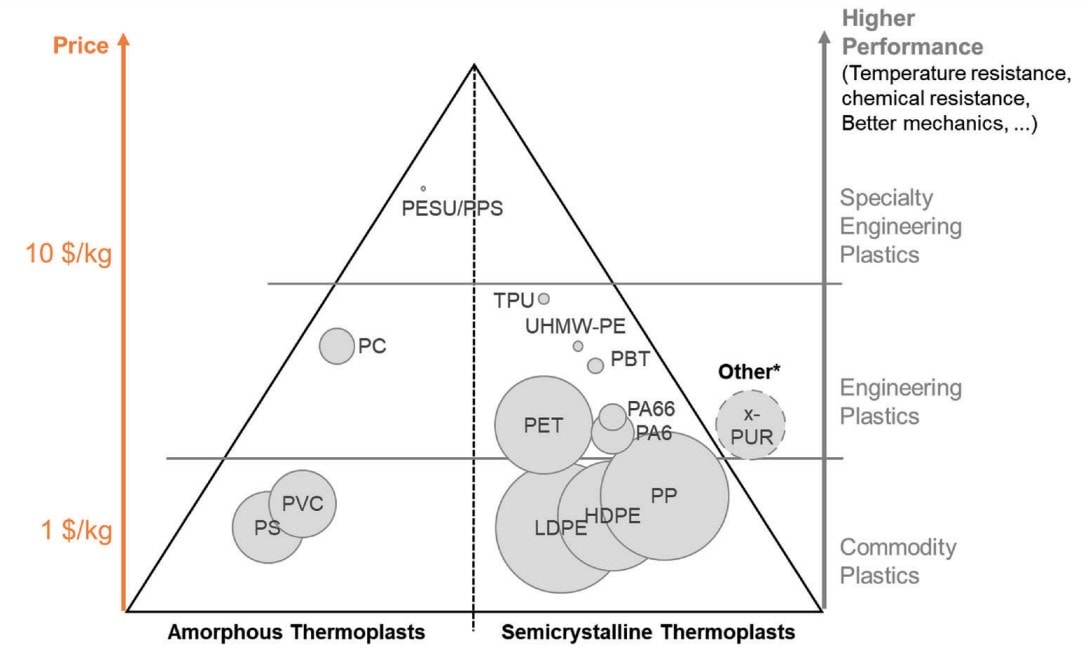

פעם, לפני שהאנושות הציפה את העולם בחומרי גלם פלסטיים, ולפני שהמצאנו מונחים כמו 'קיימות' ו'כלכלה מעגלית', חייו של מהנדס פולימרים היו יחסית פשוטים. כשאותו מהנדס היה מקבל פרוייקט ייצור חדש לתכנון, הצעד הראשון האופייני היה בחירה של חומר הגלם המיטבי לייצור המוצר. מציאת החומר נעשתה בעזרת פירמידת החומרים המוכרת והתאמת הדרישות שמכתיב המוצר והשימוש בו לתכונות החומר. שאלות כמו "מה טווח הטמפרטורות שבהן ייאלץ לעמוד?"; "האם תהייה חשיפה לתקיפה כימית או תנאי סביבה מאתגרים?"; "האם יהיה שימוש בחלל סגור או פתוח? ועוד העסיקו את מוחנו והחיים היו "פשוטים".

מוסיפים פאה שלישית של מיחזור לפירמידת החומרים הדו ממדית הוותיקה

בחמש השנים האחרונות נוסף עוד פרמטר שיש להתחשב בו: שימוש בחומר ממוחזר במוצר והיכולת שלו להתמחזר בסוף חייו. אם בעבר שימשו החומרים הממוחזרים בעיקר במשימות חשובות של הורדת עלויות, הרי שהיום הם מהווים פאה שלישית בפרמידת החומרים המוכרת לכולנו. בפאה הזו יש להכניס את תכונות החומר הממוחזר: שקיפות, עקיבות, הדירות הייצור ואישורים רגולטוריים שונים. מחלקת ההנדסה והרגולציה חייבות לעבוד יחד על מנת לוודא שהחומר הממוחזר אכן עומד בהבטחות שהוא מביא איתו.

הרגולציה דוחפת לכיוון אחד – הגברת המיחזור

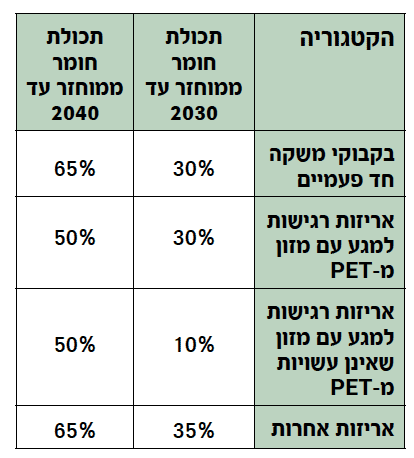

האתגר הרגולטורי מחייב גם ערנות מתמדת לחקיקה שמשתנה באופן תדיר ושונה בין מדינות ויבשות. זו יכולה להשפיע על כדאיות פיתוח המוצר. בחוד החנית עומדות, כמובן, מדינות האיחוד האירופי. הן הציעו לאחרונה להעלות את הכמות המינימלית של חומר ממוחזר בכלל האריזות החד פעמיות (טבלה 1). ההצעה עדיין צריכה לעבור אישורים אך היא תהיה תקפה גם לאריזות המיובאות לאירופה ולכן כולנו נושפע ממנה. הקניינים של החברות הגדולות כבר נערכים מראש לסגור הסכמי אספקה עם ספקי חומרים ממוחזרים איכותיים מתוך הבנה שייקח זמן עד שההיצע ידביק את הביקוש עבור פולימרים ממוחזרים אלו.

כדי לקבל מושג על המשמעויות הכלכליות של המהלך נציין שתעשיית הפלסטיקה האירופאית מורכבת מחמישים אלף חברות שמעבדות 50 מיליון טונות של חומרי גלם פלסטיים בשנה. לצידן פעילות פחות מאלף חברות מחזור. התעשייה כולה מעסיקה 1.6 מיליון מעבדי חומר גלם פלסטי, ופחות משלושים אלף 'ממחזרים'. היא מגלגלת מחזור שנתי של 262 מיליארד אירו, כשרק חצי אחוז ממנו – פחות משני מיליארד – מבוסס על מחזור פלסטי.

רגע האמת של המיחזור הכימי

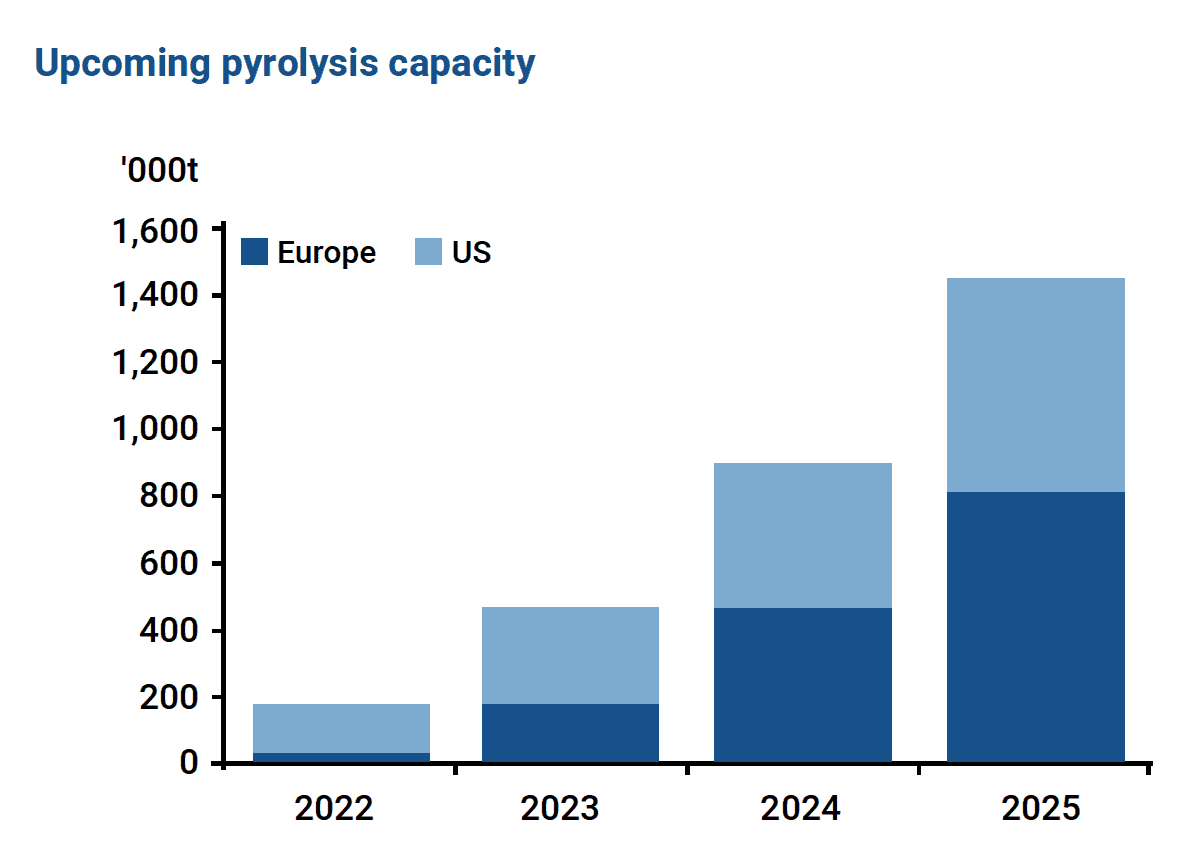

מיחזור כימי מבוסס פירוליזה ייצג את עתיד המיחזור וגורמים שונים, אשר השקיעו ממון ומאמץ רב בקידומו, מקווים שב-2023 תהייה סוף כל סוף עדנה מסחרית לפוטנציאל הטמון בטכנולוגיית מיחזור זו. בנייתם של כמה מתקני ייצור בינוניים בגודלם, בעיקר באירופה וארה"ב, כבר החלה, וכן הושקע כסף רב בשורה של חברות הזנק (סטארט-אפ) מבטיחות בתחום שצפויות להתחיל ייצור ב-2023.

לאי הוודאות האנרגטית בעולם השפעה ישירה על כלכלת המיחזור העולמית

ענף הפלסטיק הממוחזר מתחיל את שנת 2023 בצל העלויות האנרגטיות הגבוהות שמכבידות על המיחזור התעשייתי. אירופה חייבת למצוא חלופות לגז הטבעי, תהליך שייקח מספר שנים ואפילו עשור, ועד אז צפויים המחירים להיות יחסית גבוהים. בעקבות ההגבלות על רוסיה שסיפקה טרם המלחמה 40% מצריכת האנרגיה ביבשת, המחירים הממוצעים זינקו ב-77%. רמה זו היא הגבוהה בעולם. בשלב זה כל אחת מהמדינות באיחוד צריכה להחליט כיצד לסייע לתעשייה המקומית ובאיזה מידה לסבסד את הזינוק במחירי האנרגיה.

התחרות על מקורות חומרים למיחזור והקריאה לחוקק מיחזור "ממגשית-למגשית"

התחרות על מקורות rPET איכותיים מעולם לא הייתה חזקה יותר, בעיקר באירופה. שם תיכנס לתוקף הדרישה לתכולה מינימלית של חומר ממוחזר בבקבוקי PET כבר ב-2025. כך ינותב החומר הממוחזר ליישומיים אלו ואילו יצרני מגשיות ה-PET יהיו בבעיה. לצד הביטוי המוכרbattle to battle recycling המונח tray to tray recycling נכנס גם הוא לתודעה. הגברת מיחזור המגשיות עשויה לייצר זרם של פסולת מתאימה לייצור מגשיות חדשות ואף תמנע האשמות שפסולת בקבוקי השתייה מועברת לייצור מגשיות במקום לחזור לענף הבקבוקים במעגל סגור. על מנת לאפשר מהלך כזה, מושקע מאמץ אירופאי בהקמת מתקנים ייעודיים למיחזור ממגשית-למגשית, כולל קריאה לחקיקה מותאמת והתגייסות של בעלי המותגים.

קריאות נספות נשמעות מפי התאחדות יצרני אריזות המזון במטרה להגן על מקורות פסולת המיחזור האיכותית מפני יישומים שאינם מיועדים למגע עם מזון, אבל יכולים לשלם פרמייה משמעותית. כל זאת המטרה לשמור על כמה שיותר על חומרים ממוחזרים המאושרים למגע עם מזון, בתוך תעשייה זו.

עודפי כושר הייצור של פולימרים בתוליים ימשיכו להקשות על מאמצי המיחזור

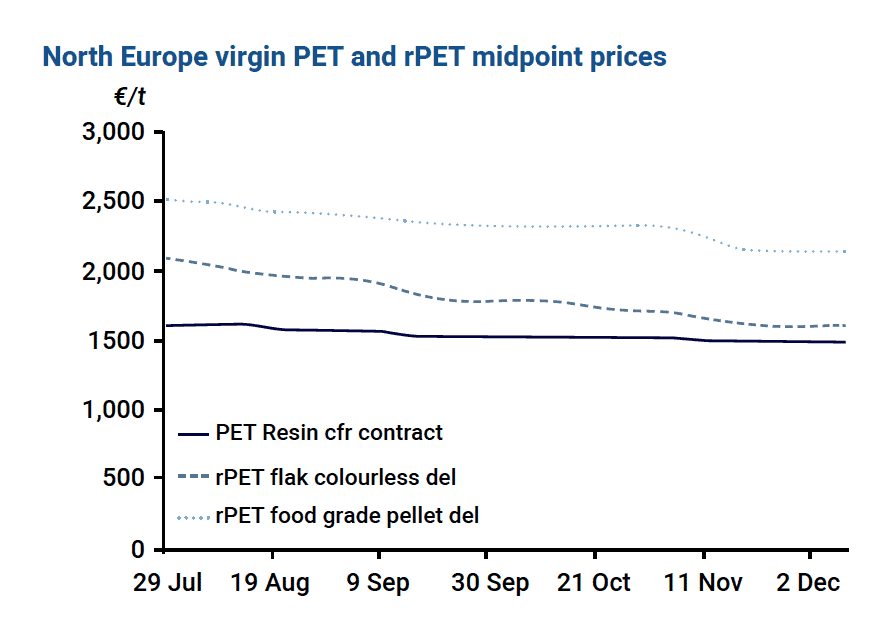

בשנה הקרובה צפויות התנודות במחירי ה-PET, ה-PE וה-PP הבתוליים לחזור ולהעמיד קשיים משמעותיים בפני השחקנים בעולם המיחזור הפלסטי. אם בשנתיים האחרונות הסיבה להבדלים העצומים במחירים של החומר הממוחזר והבתולי נבעה מהקושי לאסוף פסולת פלסטית איכותית בתנאי הסגר והגבלות התנועה של מגיפת הקורונה, הרי שברבעון האחרון של 2022 הסיבה להבדלי המחירים היא התרסקות מחירי חומרי הגלם הבתוליים.

כתוצאה מכך קיימת התנגדות להשקעה בייצור ופיתוח אריזות עם תכולת חומר ממוחזר גבוהה, שאינה מחוייבת על ידי חקיקה, או שאינן מגיעות כדרישה מחייבת של בעלי מותגים מובילים. בשוק ה-PET הבתולי, יצרני ה-PET באירופה נמצאים בשלבים מתקדמים של תלונת היצף לאיחוד האירופי נגד יצרני ה-PET הסיניים שחזרו להכתיב את הרף התחתון של המחיר ברגע שמחירי ההובלה הימית חזרו לרמה סבירה. אלא שמהלכים משפטיים לוקחים זמן וגם אם התלונה תתקבל ההשפעה על המחירים תורגש רק במחצית השנייה של 2023.

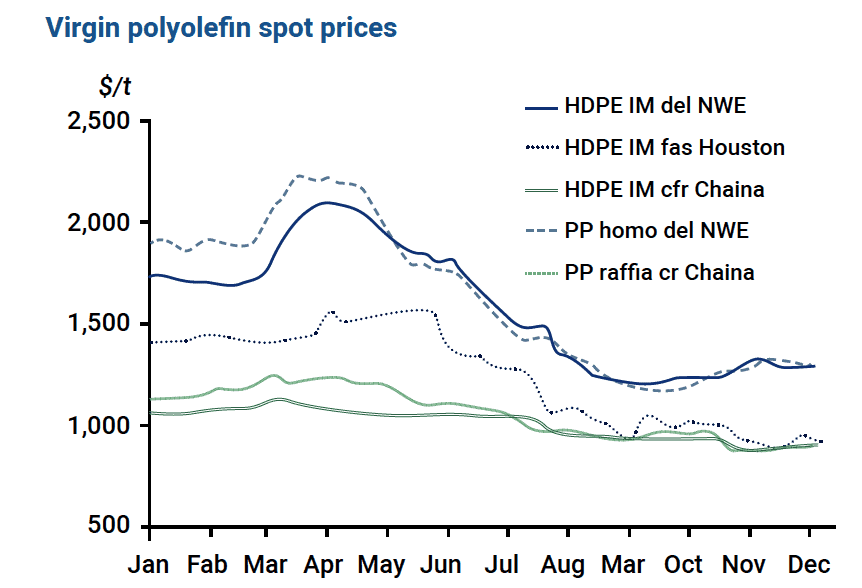

גם ההתרסקות של מחירי ה-PE וה-PP הבתוליים במחצית השנייה של 2022 הגבירה את הלחץ על השחקנים בענף המיחזור. ללא עלייה משמעותית במחירי הנפט הגולמי והגז הטבעי בעולם, המצב שבו יש שילוב של עודפי כושר ייצור, מחירים נמוכים של חומרי זינה וביקושים מדשדשים מענפי הבניין והרכב משמר את חומרי הגלם הבתוליים ברמות מחיר נמוכות עד אמצע 2024 לכל הפחות.

למידע נוסף:

סורפול: עפר שורק, [email protected]