בעוד המזרח התיכון בוער תחת מתקפות כטב"מים וטילים איראניים על מתקני נפט ואנרגיה, תעשיית הפלסטיק העולמית נכנסת למצב מורכב. מהכרזות "כוח עליון" במפרץ הפרסי ועד למחסור קריטי בנפטא באירופה ואסיה, יצרני חומרי הגלם נאלצים לצמצם תפוקה ולתעדף שווקים מקומיים. בתוך הכאוס הלוגיסטי הזה, התעשייה הישראלית נדרשת לתמרן בין זינוקי מחירים של עשרות אחוזים לבין ניסיונות לשמור על רציפות ייצור "כחול-לבן" תחת איום ביטחוני ישיר

29 מרץ, 2026

תעשיית הפלסטיק העולמית מנווטת כיום בתוך מציאות מורכבת של התאמות ושינויים. המתיחות הגיאופוליטית הגוברת במזרח התיכון – ובפרט סביב מצר הורמוז והים האדום – מציבה משוכות משמעותיות בפני שרשראות האספקה של חומרי הגלם.

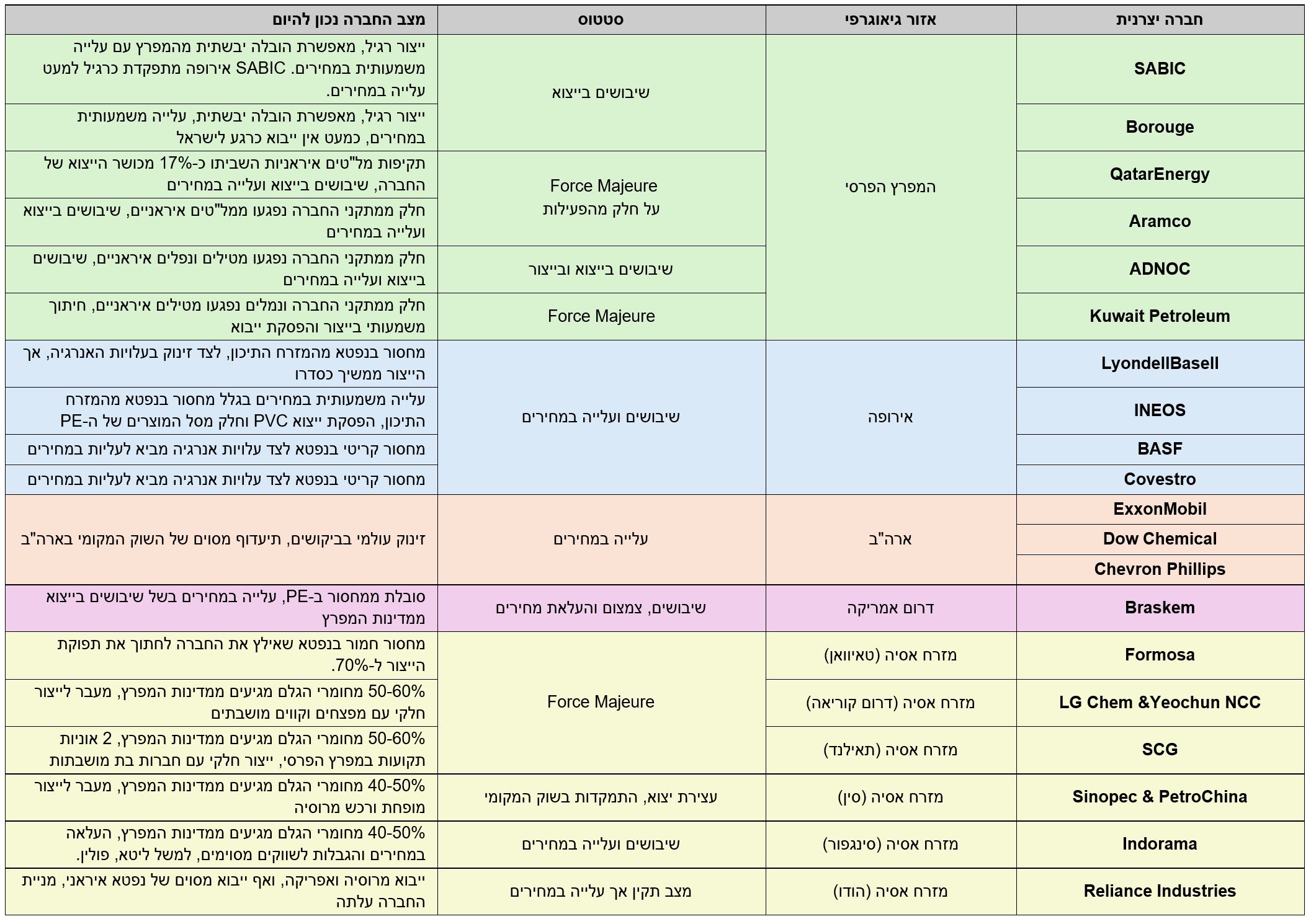

הטלטלה הנוכחית ניכרת היטב במפת הייצור העולמית, כפי שמשתקף במצב היצרניות הגדולות. במפרץ הפרסי, המצב קריטי: חברות ענק כמו Aramco ו-ADNOC מדווחות על פגיעות במתקניהן כתוצאה מכטב"מים וטילים איראניים, מה שהוביל לשיבושי ייצור קשים והכרזות על "כוח עליון" (Force Majeure). חברת Kuwait Petroleum נאלצה לעצור ייצור כמעט לחלוטין בעקבות פגיעה בנמלים, בעוד ש-QatarEnergy מדווחת כי תקיפות המל"טים השביתו כ-17% מכושר הייצור שלה. מנגד, חברות כמו SABIC ו-Borouge מצליחות לשמור על ייצור רגיל, אך נאלצות להסתמך על הובלה יבשתית יקרה שעוקפת את המפרץ, מה שמוביל להפסקת יבוא כמעט מוחלטת לישראל.

בפן הלוגיסטי, כאב הראש של היצרניות לא פחות גדול. הגבלת חופש השיט בנתיבי המים המרכזיים במזרח התיכון הובילה חברות ענק מענף הספנות לנתב אוניות במסלול ארוך ועוקף סביב כף התקווה הטובה. העיקוף הזה מוסיף בין 14-21 ימי הפלגה לכל כיוון. הפגיעה בולטת במיוחד במדינות ערב הסעודית והאמירויות, כאשר כ-85% מייצוא ה-PP וה-PE שלהם עובר דרך מיצר הורמוז.

ההשפעה ניכרת היטב גם בקרב היבואנים המקומיים. "חברת Borouge האמירתית, איתה אנו עובדים, לא הכריזה על Force Majeure ומתקניה ממשיכים לפעול, אך אינה שולחת סחורה דרך מצרי הורמוז", מספר רביב ספיר, הבעלים של SJD ו-KASA. "עם זאת, אנו ממשיכים לעבוד במלוא המרץ ולספק סחורה מסעודיה דרך הים האדום וגשר חוסיין, ומהשוק האמריקאי".

העיכובים פגעו גם בזרימת הנפטא והגפ"מ למרכזי הייצור במזרח אסיה ובאירופה. בטייוואן, חברת Formosa הכריזה על "כוח עליון" וחתכה את הייצור ל-70% בשל מחסור חמור בנפטא. בקוריאה ובתאילנד, חברות כמו LG Chem ו-SCG עברו לייצור חלקי בלבד (כ-50%-60% תפוקה) כתוצאה מעיכובים בהגעת חומרי גלם מהמפרץ. המצב באירופה אינו מעודד יותר: יצרניות כמו BASF ו-Covestro מתמודדות עם מחסור קריטי בחומרי גלם לצד עלויות אנרגיה מאמירות, מה שמוביל לשיבושים קשים באספקה ועליית מחירים גורפת.

"על רקע מציאות שמשתנה במהירות, יצרנים אסייתיים רבים מציעים חלון צר להזמנות. אנו רואים התייקרות של עשרות אחוזים במחירים", מציין אבי עמיאל, סמנכ"ל השיווק של צידון פולימרים. "למזלנו, ExxonMobil, איתה אנו עובדים, ממשיכה לספק כ־90% מהצריכה שלפני המלחמה, למרות עליית המחירים". ואכן, היצרניות בצפון אמריקה, כמו Dow Chemical ו-Chevron Phillips, נהנות מיתרון יחסי בזכות פצלי הגז המקומיים, אם כי גם הן מעלות מחירים ומתעדפות את השוק המקומי האמריקאי על פני ייצוא.

בנוסף למחסור, קיים אתגר לוגיסטי בשינוע חומרים מסוכנים. דני סטלמן, מנכ"ל חברת סוכית, חושף כי חברות ספנות רבות מסרבות להוביל חומרים כמו פרוקסידים מחשש לפגיעה ביטחונית, מה שמייצר מחסור במכולות קירור ייעודיות.

ההתפתחויות הללו מחזקות את חשיבות הייצור המקומי. למרות שמתחם בזן במפרץ חיפה ספג שברי יירוט ואיומים ביטחוניים, בכרמל אולפינים רואים בהמשך הייצור יעד אסטרטגי. "בתקופה שבה חלק מהיצרנים בעולם מצמצמים פעילות, אנו בוחרים להמשיך ולפעול כדי להבטיח רציפות למשק הישראלי", הבהירו גורמים בחברה.

באשר לשאלה מתי יסתיים המשבר, שוררת תמימות דעים: החזרה לשגרה אינה נראית באופק. "גם כשהמצב יירגע, המחירים לא ירדו בבת אחת", מציין ד"ר גד שפר. רביב ספיר מסכם: "המחירים יתמתנו בהדרגה, אך אני צופה כי במהלך 2026 הם יישארו גבוהים מהרגיל".

המגזין האחרון

גיליון #51 | מרץ-אפריל 2026