מדד הייצור בתעשייה נחלש ב-2.5% במחצית הראשונה של 2019. הייצוא עצמו מראה ירידה באירופה ועליה בארה"ב. מחירי חומרי הגלם היורדים משפיעים בצורה ישירה על ירידה במכירות.

11 דצמבר, 2019

כתבות נוספות על תעשיית הפלסטיק והגומי ניתן לקרוא במגזין האחרון. להרשמה לרשימת התפוצה, לחצו כאן

ארה"ב וסין אומנם רחוקות מאיתנו גיאוגרפית, אולם כששתי ענקיות אלו נכנסות למלחמה, ההשפעות חוצות גבולות. הירידה במחירי חומרי הגלם שנוצרה ממצב זה, והצורך של המעצמות להגדיל את הפעולה בשווקי יעד חדשים, נתנו את אותותיהן גם על התעשייה המקומית.

תעשיית הפלסטיק הישראלית

על פי נתוני הלמ"ס משנת 2015, פעלו בישראל 516 מפעלים שרובם המוחלט בבעלות ישראלית. שוק זה מאופיין בריכוזיות נמוכה כאשר 6 החברות המובילות בענף אחראיות רק על 18% מסך התפוקה הענפית. ביוני 2019 הועסקו בענף כ-20.2 אלף עובדים ולפי הערכות, ב-2018 עמד הפדיון השנתי של הענף על כ-20 מיליארד ש"ח.

ענף הגומי והפלסטיק מוטה יצוא ושיעור הפדיון המופנה ליצוא עומד על כ-45.5%. הייצוא מרוכז במפעלים המניבים פדיון גבוה כאשר 92% מסך היצוא מתבצע על ידי המפעלים המניבים פדיון הגבוה מ-50 מיליון ש"ח. בנוסף, ישנם תתי ענפים בהם שיעור הפדיון לייצוא גבוה במיוחד, ומגיע אף לכ-60%, דבר שמגביר את חשיפתם לשינויים בשערי החליפין.

הייצור התעשייתי נחלש במחצית הראשונה של שנת 2019

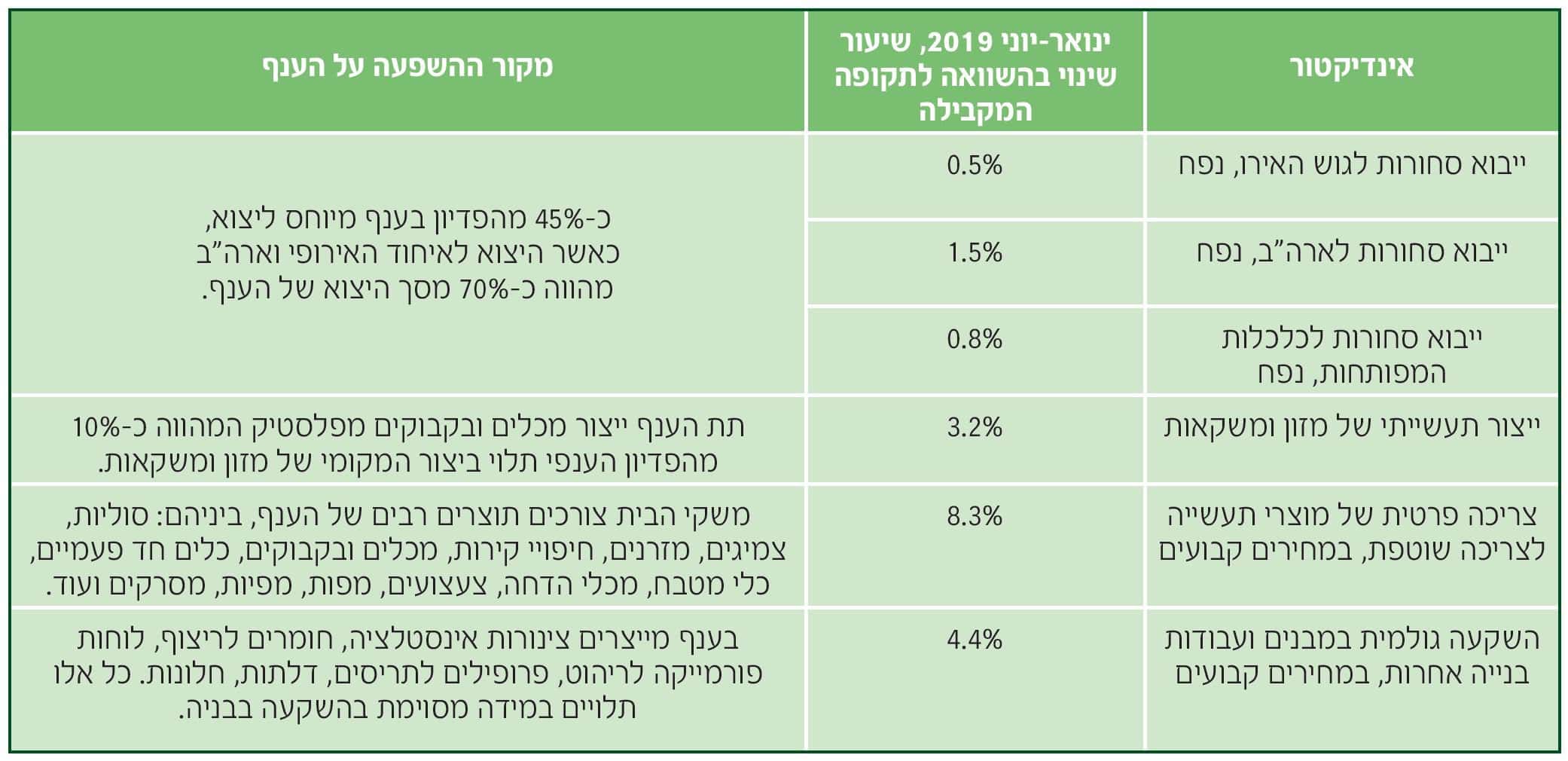

אם נבחן את מדד הייצור התעשייתי מתחילת השנה (ינואר-יוני) נראה כי חלה ירידה של כ-2.5% בהשוואה לתקופה המקבילה בשנת 2018. ירידה זו עומדת בניגוד לגורמים מקרו-כלכליים שהיו צריכים דווקא לתמוך בהגדלת הייצור ולא בצמצומו והתמונה מעט מדאיגה. בין גורמים אלו ניתן למנות את יבוא הסחורות לשווקי היעד העיקריים של ענף, אירופה וארה"ב, שצמח במתינות (0.5%-1.5%), כאשר היבוא של מוצרי גומי ופלסטיק עלה אף הוא בשווקים אלו, הייצור בענף המזון והמשקאות המקומי שעלה אף הוא (3.2%) וכן את הצריכה השוטפת של מוצרי תעשייה על ידי משקי הבית (8.3%) וההשקעה במבנים ועבודות בנייה (4.4%) (טבלה 1).

טבלה 1: מדדים מקרו-כלכליים המהווים אינדיקציה לביקוש של המוצרים מתעשיית הפלסטיק והגומי, שתיאורטית היה צריך לעלות במחצית הראשונה של 2019.

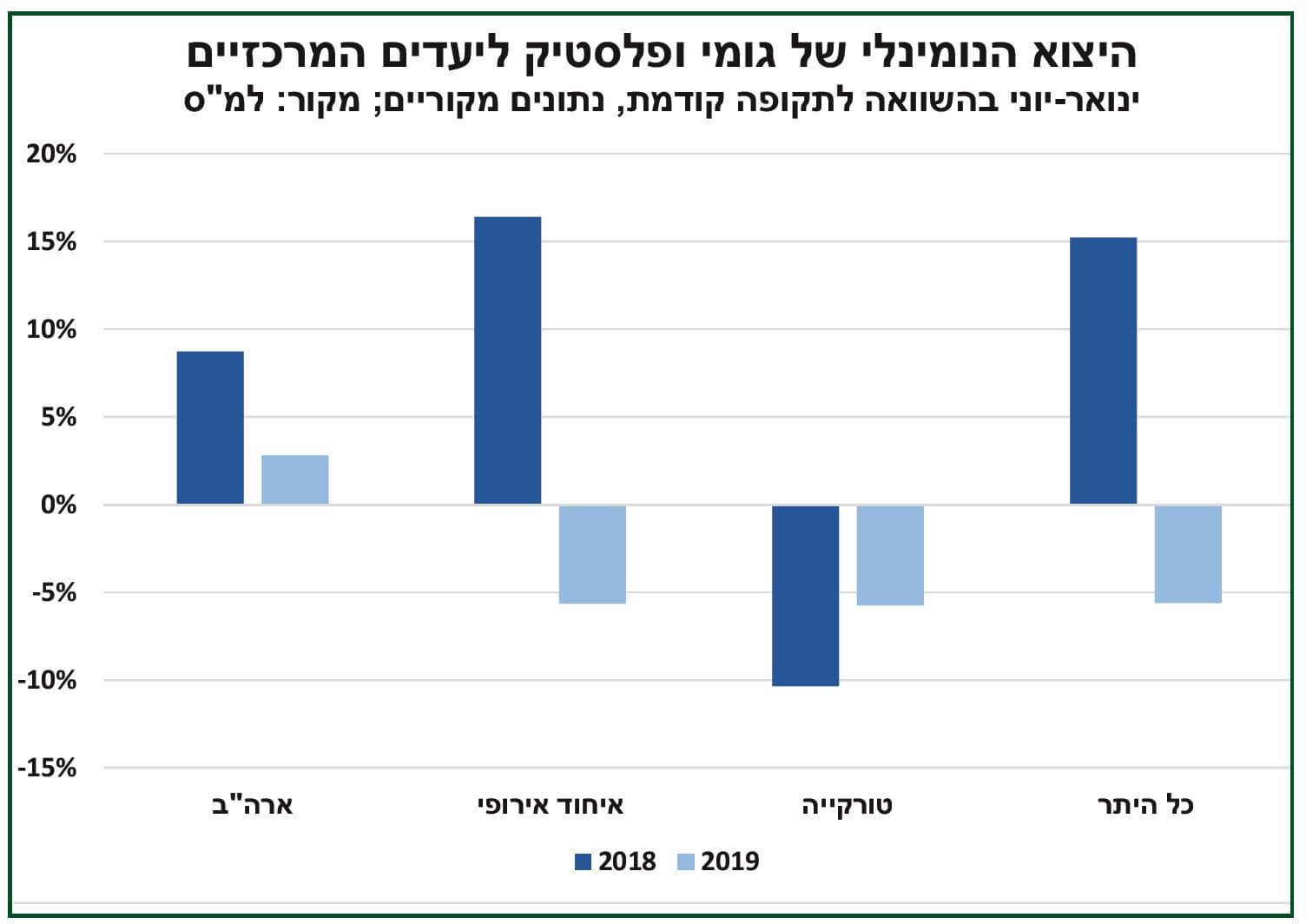

הייצוא לאירופה בירידה, ובארה"ב בעליה

במחצית הראשונה של 2019 הסתכם היצוא הענפי בכ-1.1 מיליארד דולרים. סכום זה משקף ירידה נומינלית של כ-3.7% בהשוואה לתקופה המקבילה אשתקד. אם נפרוט את הייצוא לאזורים גיאוגרפיים שונים נראה שמבין שווקי היצוא המרכזיים נרשמה ירידה של כ-5.6% ביצוא לאיחוד האירופי, ירידה של כ-5.7% ביצוא לטורקיה ואילו עלייה של 2.8% ביצוא לארה"ב (גרף 1).

גרף 1: שינוי ייצוא הפלסטיק והגומי באחוזים במדינות אירופה, ארה"ב וטורקיה בשנת 2019 ו-2018.

האטה במכירות

מדד המכירות במחירים שוטפים של הענף תנודתי מאוד בשנים האחרונות. מדד זה ירד מתחילת השנה בכ-2.5% בהשוואה למחצית הראשונה בשנת 2018. נראה כי הירידה במכירות תואמת לירידה בייצור ומושפעת הן מירידה במכירות לחו"ל אך גם מירידה במכירות לשוק המקומי.

מחיר חומרי גלם בירידה

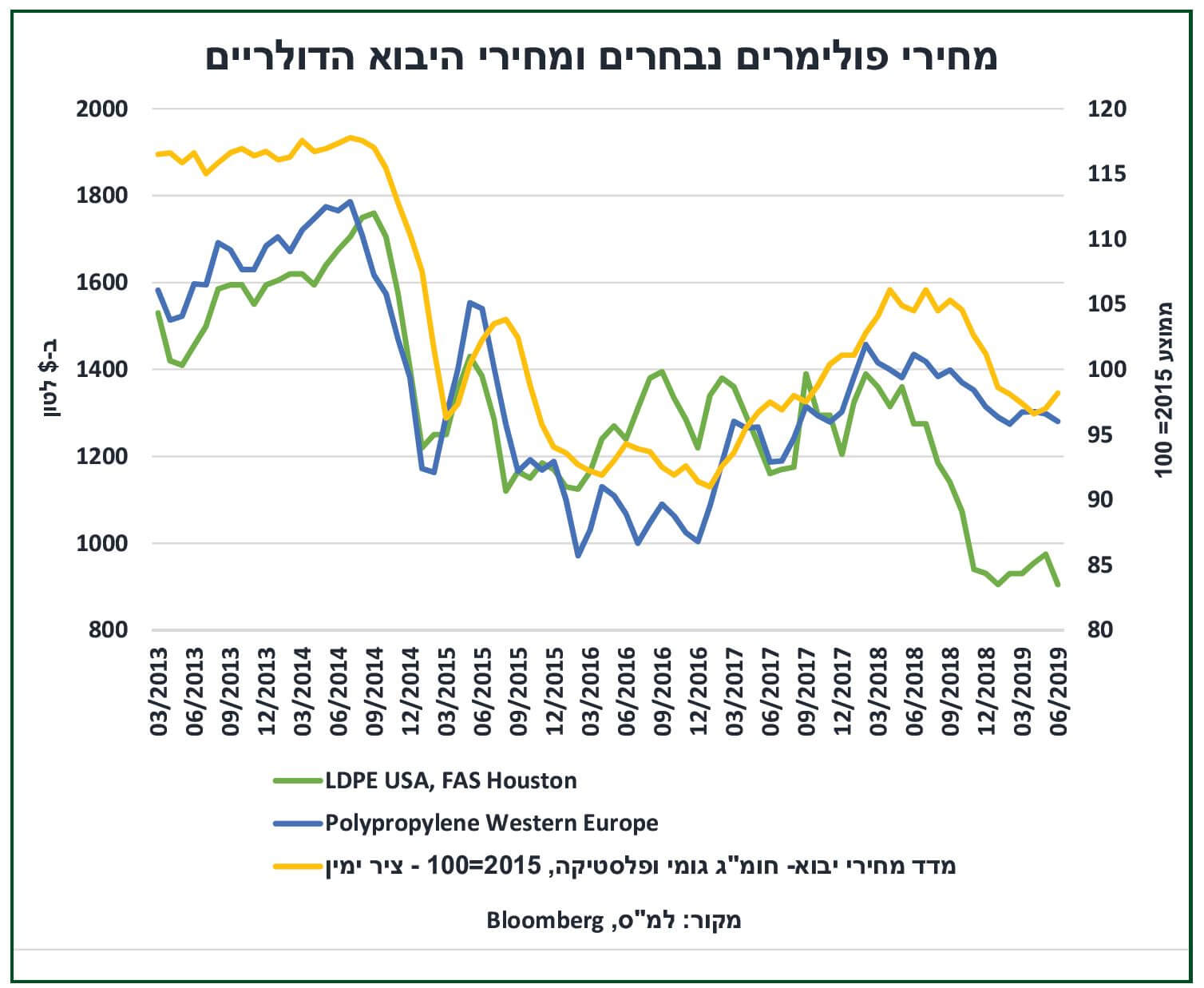

אין זה סוד כי הגורם המשמעותי ביותר למחיר המוצר בתעשייה שלנו הוא עלות חומר הגלם, בדולרים, שיכולה להגיע ל-60% ממחירו. בבדיקה סטטיסטית נמצא כי מהירות התגובה של מחירי הייצור לשינויים במחירי חומרי הגלם גבוהה ועומדת על חודש אחד. בבחינת מדד מחירי היבוא הדולריים של הענף במחצית הראשונה של השנה נראתה ירידה של6.0% בהשוואה לתקופה המקבילה אשתקד.

כמויות

יבוא האתילן בשנת 2018 הסתכם בכ-5.0 מיליארד דולרים כאשר מרביתו הגיע ממדינות האיחוד האירופי (31%) וארה"ב (22%). יבוא הפרופילן הסתכם בכ-200 מיליון דולרים כאשר מרבית היבוא הגיע ממדינות האיחוד האירופי (34%) וממדינות קטנות באסיה (30%).

מחירים

מחירי הפולימרים שצויינו למעלה מצויים בירידה. מחיר הפוליאתילן (LDPE) בארה"ב ירד בכ-30%! במחצית הראשונה של שנת 2019 בהשוואה לתקופה המקבילה אשתקד. מחיר הפוליפרופילן במערב אירופה ירד גם הוא אך בשיעור נמוך יותר של 8.5% (גרף 2).

מלחמת הסחר בין סין לארה"ב היא הגורם העיקרי לירידה במחיר הפוליאתילן בארה"ב. כאחת מהיבואניות הגדולות של הפוליאתילן, הצהירה סין כי תעלה מכסים על יבוא מארה"ב כבר במהלך אפריל 2018. בפועל הטילה סין מכס של 25% על סוגים מסויימים של פוליאתילן באוגוסט 2018. בנוסף, גידול בהיצע בארה"ב והירידה במחירי הנפט מאז תום שנת 2018 תמכו בירידת זו.

את ירידת מחיר הפוליפרופילן באירופה ניתן להסביר על ידי חולשה כללית בתעשייה (רכב, מזון) המעיבה על הביקוש לפולימרים.

גרף 2: מחירי הפולימרים (ציר שמאל) ומחירי הייבוא (ציר ימין) לאורך השנים.

עלות השכר והשפעתה את הייצור

הבדיקה הסטטיסטית הנ"ל מעלה כי מלבד מחירי היבוא של חומרי הגלם, ישנם גורמים נוספים המשפיעים על מחירי הייצור בענף, וביניהם: עלות העבודה, שער החליפין של השקל מול הדולר ורמת הריבית במשק. הרגישות של מחירי המכירה בענף לשינויים של משתנים אלו שונה, כאשר הרגישות הגבוהה ביותר היא לשינויים בעלויות השכר והנמוכה ביותר לריבית במשק.

רווחיות החברות הציבוריות

קיימת שונות במדדי הרווחיות בין החברות הפועלות בענף. בעוד ששיעורי הרווחיות עלו בכמה מהחברות הציבוריות (ברם תעשיות, גולן פלסטיק, פלסטו קרגל, רבל ורימוני) ברביע השני של 2019, בחברות אחרות נצפתה ירידה (גניגר, פלסאון תעשיות, פלסטופיל, פלרם וכפרית). חלק מהחברות, כדוגמת גולן פלסטיק, השכילו לנצל את ירידת המחירים של חומר הגלם לטובת שיפור בשולי הרווחיות. מאידך, אחרות, רכשו מלאים בתום שנת 2018 במחירים הגבוהים מאלו הנוכחיים, נאלצו להפחית את מחירי המכירה ולפגוע ברווחיותן.

תחזית לעתיד

המשך מלחמת הסחר בין סין לארה"ב ופתיחה של מפעלים חדשים לייצור פוליאתילן בארה"ב צפויים להמשיך וללחוץ מטה את מחירי הייצוא של פוליאתילן מארה"ב.

התמתנות נוספת בקצב העלייה השנתי של מחירי המכירה הסיטוניים של הענף תימשך גם היא. בהתבסס על השינויים הידועים לנו של שער החליפין ועלויות העבודה, ותחת הנחה שקצב ירידת מחירי היבוא הדולריים ירד לכ-8% בחודשים הקרובים אנו מעריכים כי הקצב השנתי של מחירי המכירה הסיטוניים ירד לכ-2% בחודשים הקרובים.

לסיכום:

הייצוא, המכירות והייצור בענף הפגינו חולשה במחצית הראשונה של שנת 2019 בהשוואה לתקופה המקבילה אשתקד. היצוא בענף נפגע בעיקר למדינות אירופה השונות.

הירידה במחירי המכירה נובעת בעיקר מירידה במחירי היבוא הדולריים של חומרי הגלם. במבט קדימה, צפויה ירידת מחירי המכירה להעמיק על רקע הצפי להמשך הירידה במחירי חומרי הגלם.

השונות הגבוהה בענף הן מצד שווקי היעד (אמריקה, אירופה, ישראל), הן מצד חומרי הגלם הנצרכים, והן מצד התחרות בכל קטגוריית ייצור, מובילה לשונות בין החברות, כך שלצד חברות עם פעילות מוצלחת ישנן חברות שנפגעו בתקופת ההשוואה.

כתבות נוספות על תעשיית הפלסטיק והגומי ניתן לקרוא במגזין האחרון. להרשמה לרשימת התפוצה, לחצו כאן

קרדיט:

כתבה זו מבוססת על דוח שכתב גילי בן אברהם, כלכלן באגף הכלכלה בבנק לאומי. סקירות אלו מבוצעות באופן שוטף על ידי בנק לאומי כחלק מסקירות על ענפים חשובים במשק. הן מבוססות ברובן על נתוני הלמ"ס וכן על המידע הזמין על החברות הציבוריות.

המגזין האחרון

גיליון #51 | מרץ-אפריל 2026

אנחנו ב SIGMATECH מבינים מיחזור ומתמחים בהתאמה ובליווי של פתרון מושלם לבית העסק שלך. אנחנו משווקים ציוד דחיסה וגריסה, מכבשים ומגרסות, של מיטב היצרנים בעולם, במגוון גדלים ובהתאמה מושלמת לאתגרי המחזור של כל עסק, בכל גודל ובכל כמות, החל מעשרות ק״ג ליום של פסולת למחזור ועד לעשרות טונות ביום. הציוד שלנו מתוכנן לטפל במגוון רחב של חומרים יבשים המופנים לתחום המיחזור ובהם קרטון, נייר, פלסטיק לסוגיו, ניילון, עץ ומתכות מסוגים שונים.