מגפת הקורונה יצרה אי וודאות בתעשיית המוליכים למחצה, גרמה להתייקרויות ולמחסור ויצרה תמריצים שהזניקו מרוץ חימוש בתחום. כעת, הפלישה הרוסית לאוקראינה מכניסה לפעילות הכלכלית בכלל ולענף בפרט סימני שאלה חדשים

רצינו לפרסם כתבה מעמיקה על משבר השבבים המשבית את הייצור בתעשיית האלקטרוניקה והרכב בשנתיים האחרונות. אז רצינו. באה המלחמה בין רוסיה ואוקראינה והפכה את הכתבה הזו על פיה. אם לפני המלחמה היינו במשבר עולמי, עכשיו הידקנו את המסמר האחרון בארון הקבורה והטמנו אותו 20 מטרים למטה, מצב שעד לפני חודש נראה כמדע בדיוני.

אוקראינה היא אחת מהספקיות הגדולות בעולם לייצור מספר גזים אצילים המשמשים בתעשיית ייצור המוליכים למחצה. אחד מהגזים האלו הוא הניאון המשמש ללייזרים המייצרים את השבבים. אוקראינה מספקת 90% מהניאון לתעשיית השבבים בארה"ב וכ-70% מהניאון העולמי. מכיוון שקשה גם להגן על המולדת וגם להמשיך לייצר ולייצא את הסחורה, הייצור נפגע. ההשפעה המדוייקת של המלחמה עדיין לא עובדה למספרים ותחזיות, אולם ברור לכולם שאנחנו בבעיה!

מהם, איפוא, התהליכים שהביאו אותנו למצב הנוכחי, מאז פרצה הקורונה ועד לימינו? איך הגענו לחוסרים כאלו גדולים ולתקיעת התעשייה והייצור?

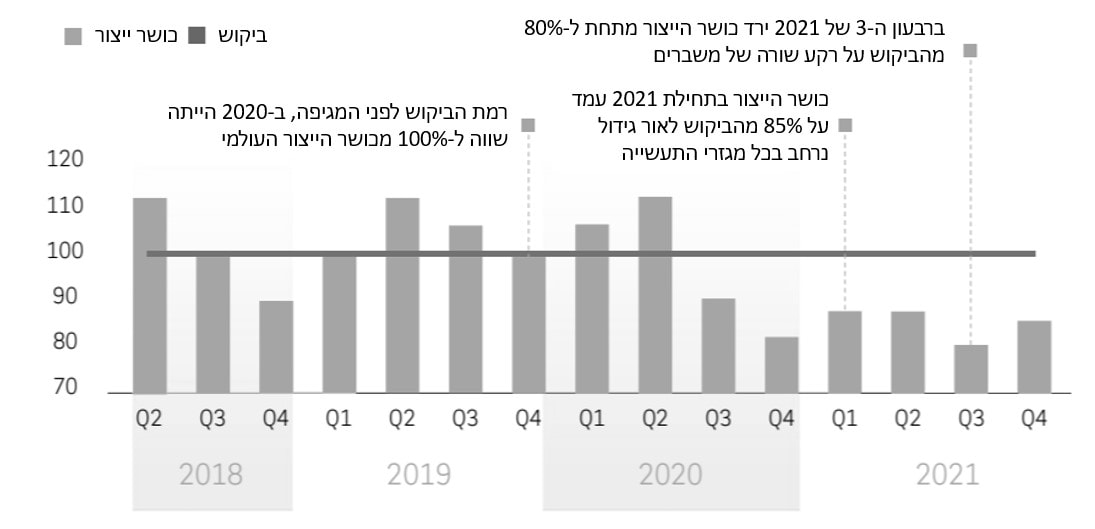

משבר השבבים אינו חדש ונמצא איתנו מאז פרוץ הקורונה. בהתחלת המגיפה יצרני רכבים נאלצו להתמודד עם צניחה חדה במכירות כלי רכב חדשים. תעשייה זו עובדת ללא מלאים, עם אספקת Just in time ולכן עצרה את הזמנות השבבים. כשהשוק החל להתאושש לא השכילו חברות הרכב להתאים את ההזמנות לרכבים לכמות השבבים הנחוצה, משום שלא היו בטוחים בקצב ההתאוששות או ברמת ההזמנות. באותו הזמן בדיוק עלה הביקוש למוצרי צריכה חשמליים ביתיים, בדגש על מוצרים שאפשרו לעבוד מהבית. כתוצאה מכך, בזמן שיצרני הרכבים ביטלו הזמנות לשבבים, יצרני המחשבים הניידים, המדפסות וכל שאר מכשירי החשמל הביתיים שהוחלפו בסגרים השונים בעולם הגדילו משמעותית את הדרישה וענף השבבים התפנה לייצר עבורם. תוסיפו לזה את הבעיות בשרשרת האספקה, הנוגעות בכל תחום בתעשייה, ותקבלו חוסר איזון גדול בין ההזמנות, כושר הייצור והאספקה.

פגיעה גדולה בשוק הרכב

אם ניקח את ענף הרכב, שצורך כעשירית מהמוליכים למחצה המיוצרים כיום, כדוגמא למשבר השבבים בכללו, הנזק המוערך ב-2021 בלבד לענף הרכב מסתכם בירידה משוערת של 60 מיליארד דולר או 4% מהמכירות שתוכננו ל-2021 בעקבות אובדן של כושר ייצור והתייקרות השבבים. אין כמעט חברה בתחום שלא נאלצה לסגור ולהשבית את מפעליה.

המחסור גורם כמובן להתייקרות הרכבים. אולם מעבר לזה, זמני אספקה של עד 12 חודשים שהפכו למקובלים לפני המלחמה– התארכו דרמטית, כאשר היום מדברים על זמני אספקה כפולים עבור חלק מהרכבים. המעבר לייצור רכבים חשמליים והיברידיים אינו תורם למשוואה משום שאלו דורשים שימוש נרחב יותר בשבבים, פי 2.3 בהשוואה לרכב רגיל אם לדייק.

ואיפה כל הפגיעה הזאת פוגשת את תעשיית הפלסטיק?

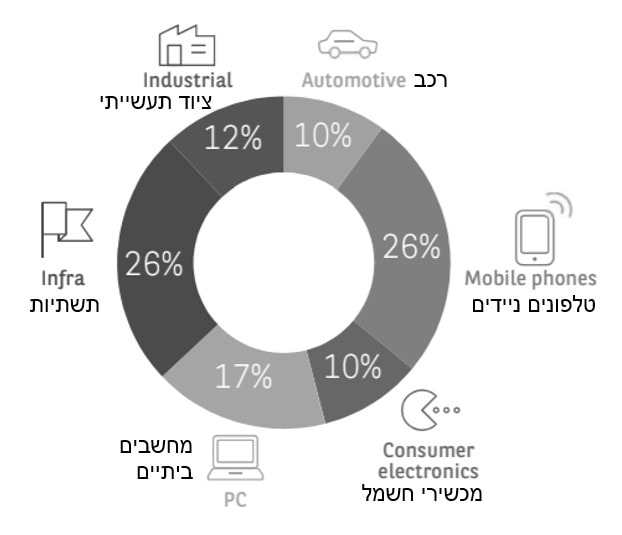

מכיוון שפלסטיק יש בכל תחום ויישום, כל תעשייה שנעצרת גוררת אחריה האטה ביצור חלקי הפלסטיק הקיימים בה. תעשיית הרכב, האחראית לצריכה של כ-10% מהשבבים העולמיים אינה היחידה. תעשיית הטלפונים הסלולריים בה יש שימוש ב-26% מכמות השבבים העולמית בהאטה, אליה מצטרפת תעשיית המחשבים הביתיים הצורכת 17% ומכשירי החשמל הביתיים הצורכים 10% (תמונה 3). חברות ישראליות המייצרות פתרונות למוצרים אלו מרגישות היטב על בשרן את ההאטה בשוק. ניקח לדוגמה את פולירם המתמחה בתחום הרכב ואת פלזית פוליגל המייצרת פאנלים אחוריים לטלפונים סולריים. אלו, מוצאות בחוכמה כיווני פיתוח חדשים המפצים ואף משפרים את הביקוש למוצריהן.

מרוץ החימוש של תעשיית השבבים

משהתבהרה התמונה על החוסר הקיים בענף, החל מרוץ חימוש לייצור שבבים כאשר כל מדינה המכבדת את עצמה מנסה לשמור ולפתח ייצור מקומי שיספק לה ביטחון אסטרטגי.

בפברואר 2022 הודיעה הנהלת TSMC (חברת ייצור המוליכים–למחצה של טאיוואן), יצרנית השבבים המובילה בעולם, על כוונתה להעלות את ההשקעות שלה להרחבת כושר הייצור לרמה של 44 מיליארד דולר, פי שלושה מהסכום של 2019. חברת סמסונג הודיעה אף היא על כוונות הרחבה משמעותיות בתחום ואינטל הודיעה שתשקיע 20 מיליארד דולר בהקמת שני מפעלי ייצור במדינת אוהיו.

אנליסטים שמתמחים בנושא מעריכים שההשקעה הכוללת ב-2022 בהרחבת כושר הייצור של ענף המוליכים למחצה תעמוד על 146 מיליארד דולר, 30% יותר מהסכום שהושקע ב-2021 ו-50% יותר מהמספר של 2019. אם נביט קצת יותר רחוק לאחור, הסכומים שנזרקו לאוויר ב-2022 כפולים מהממוצע החמש–שנתי שאיפיין את הענף לפני גל הביקושים הנוכחי.

תוכניות השבבים בארה"ב ובאירופה (Chips Act) מתכננות סיוע של 52 מיליארד דולר בארה"ב ו-43 מיליארד יורו באירופה לפיתוח התחום עד סוף העשור. תעשיית השבבים האירופית סובלת מכושר ייצור נמוך מאוד בתהליכים חצי–מתקדמים, ייצור כמו 45-22 ננומטר, וחסרת כל יכולת בטכנולוגיות מתקדמות כמו 7 ננומטר. בבריטניה נעשו לאחרונה מהלכים לחסום את מהלך הרכישה של מתכננת השבבים Arm על ידי המתחרה האמריקאית Nvidia מנימוקי ביטחון לאומי. יפן החליטה לתמוך בייצור מקומי באמצעות תקציב של 8 מיליארד דולר וקוריאה בונה תשתית מימון ממשלתי–פרטי שנועד להזרים לתעשייה כ-450 מיליארד דולר עד 2030.

גם בסין לא יושבים בשקט. ממשלת סין, שהוציאה ב-2020 יותר כסף על ייבוא שבבים למחצה מאשר על נפט גולמי, מתקשה לקבל מארה"ב את השבבים המתקדמים ביותר מאותם טעמים של ביטחון לאומי. על הרקע הזה הוכרז בסין מהלך בעדיפות העליונה, המכונה בסין "מהלך–כלל–חברתי", שמטרתו להגיע לעצמאות טכנולוגית בתחום ייצור השבבים. בעשור האחרון היא השקיעה כ-150 מיליארד דולר בתעשיית השבבים. תקציבי–הענק הללו איפשרו לסין להתחרות בטאיוואן ודרום קוריאה על רכש ציוד לייצור מוליכים–למחצה – סיבה נוספת לכך שמחירי הקמת 'פאב' זינקו בשנתיים האחרונות.

אופטימיות זהירה

אין ספק שהשקעות הענק האלו נותנות מקום לאופטימיות זהירה. אולם, למרות שסין, ארה"ב, אירופה, יפן ודרום קוריאה רוצות, כל אחת מהן, להגיע לעצמאות מלאה ביכולת התכנון הפיתוח והייצור של שבבים למחצה, העלות המוערכת הנדרשת להשגת היעד הנכסף נעה סביב 300 מיליארד דולר– פי שישה מתקציב הפיתוח והרחבת כושר הייצור של הענף כולו ב-2019. לזה נוסיף את המחסור בחומרי גלם בסיסיים בתעשייה כדוגמת ניאון, סיליקון ופלדיום המיוצרים באזור המלחמה ונבין שבמקרה כזה, שום השקעה לא תעזור.

גם המשבר בשרשרת האספקה, שרק הולך ומחמיר עם המלחמה, מהווה מגבלה לחומרי הגלם שכן יצליחו להפיק. מוליכים למחצה הם המוצר הרביעי בדרגת הסחירות שלו בעולם היום, אחרי נפט גולמי, תזקיקי נפט ומכוניות ועל כן כל זעזוע בשרשרת האספקה הגלובלית תפגע בו אנושות.

האתגר הטכנולוגי העומד בפני תעשיית השבבים

בפני תעשיית השבבים עומד אתגר טכנולוגי עליו לא דיברנו עד כה. מאמץ רב מושקע במפעלים מובילים בעולם לייצר שבבים אלקטרוניים בגודל 3 ננו–מטר. אתגר זה מחייב לא רק חדשנות וחשיבה פורצת דרך, אלא עשרות שנות ניסיון ומומחיות בתהליכי ייצור אלקטרוני מתקדמים. את המהלך מובילה ארה"ב המייצרת את מרבית השבבים המתוחכמים, בניגוד לאסיה המייצרת את מרבית השבבים הפשוטים.

אלא שהסינים יודעים היטב שיתרונות אסטרטגיים תעשייתיים ניתנים להשגה בדרכים שונות, לא רק על ידי פיתוחים בחזית הטכנולוגית. שכלול וייעול של כושר הייצור–הבסיסי המקומי יכריע מי ינצח ב"משחק הגדול" לא פחות מטכנולוגיות פורצות דרך. בתחום הזה יש לארה"ב ואירופה בהחלט ממה לחשוש – החלק הארי של סכומי העתק שיושקעו בענף בעשור הקרוב מיועד לשבבים של 5 ננומטר ומטה בגודל 300 מ"מ, ולא לגדלים של 150 או 200 מ"מ ב-28 ננומטר ששינו את האלקטרוניקה המודרנית. מתוך כל 6 דולרים שמיועדים להרחבת כושר ייצור, רק דולר אחד מיועד לשבבים המסורתיים, שהביקוש להם חונק את שרשראות האספקה בימים אלה.

מתי כל זה ייגמר?

אחת השאלות שנשאלים מנהלי שרשרת אספקה בעולם יותר מכל בשנתיים האחרונות היא: "מתי זה ייגמר?" מחסור בחומרי גלם וצווארי בקבוק, הנובעים מהסנקציות ההדדיות בין רוסיה למערב, ימשיכו להעיק על הכלכלה העולמית בתקופה הקרובה. בהסתכלות על המצב בישראל, נראה כי ההתעקשות של הממשלה על הטבות מס לחברות מסחריות כמו אינטל, על אף ביקורת ציבורית נרחבת, מוכיחה את עצמה בתקופה כזאת של אי ודאות.

אם נניח לרגע בצד את המלחמה באוקראינה, נראה שרק ירידה חדה בביקוש לשבבים בסיסיים תוביל לרגיעה במחסור החמור שחונק את הייצור התעשייתי בעולם. רוב ההשקעה הבדיונית בהרחבת כושר ייצור מתמקד בטכנולוגיה החדשה ביותר ולכן רק ירידה בביקוש והתמתנות שלל הגורמים ההיקפיים יובילו בסופו של דבר למהלך מחזורי שיוריד את המחירים. עד אז, נראה שנצטרך להסתגל למציאות החדשה שאותה ניתן לתמצת במשפט השטחי: "המוליכים–למחצה הם הנפט החדש".

למידע נוסף,

סורפול, עפר שורק,

[email protected]